Основна сума поворотної фінансової допомоги, наданої фізичною особою іншим особам, яка повертається їй, відображається у Податковому розрахунку за ф. 1ДФ під ознакою доходу «153», - наголошують в Головному управлінні ДПС у Волинській області.

Разом з тим, основна сума поворотної фінансової допомоги, що отримується фізичною особою, відображається у Податковому розрахунку за ф. 1ДФ під ознакою доходу «197».

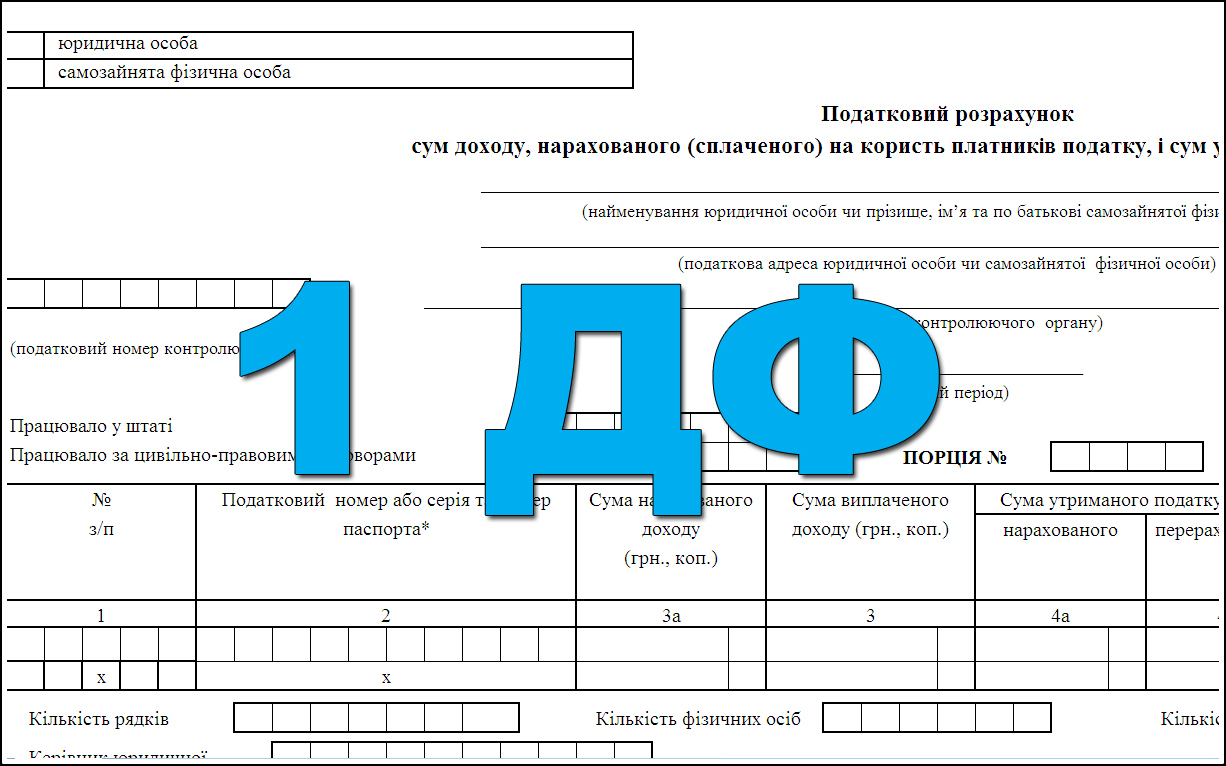

При цьому сума нарахованого доходу заповнюється у графі 3а, сума виплаченого доходу – у графі 3, а у графі 4а (нарахований податок на доходи фізичних осіб) та графі 4 (перерахований податок на доходи фізичних осіб) проставляються нулі.

Згідно з п.п. 165.1.31 п. 165.1 ст. 165 Податкового кодексу України від 02 грудня 2010 року № 2755-VI із змінами та доповненнями (далі – ПКУ) до загального місячного (річного) оподатковуваного доходу платника податку на доходи фізичних осіб не включається основна сума поворотної фінансової допомоги, наданої платником податку іншим особам, яка повертається йому, основна сума поворотної фінансової допомоги, що отримується платником податку.

Відповідно до пп. 3.2 – 3.5 розд. III Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, і сум утриманого з них податку, затвердженого наказом Міністерства фінансів України від 13.01.2015 № 4 із змінами та доповненнями (далі – Порядок № 4):

-у графі 3а «Сума нарахованого доходу» відображається (за звітний квартал) дохід, який нарахований фізичній особі відповідно до ознаки доходу згідно з Довідником ознак доходів, наведеним у додатку до Порядку № 4. У разі нарахування доходу його відображення у графі 3а є обов’язковим незалежно від того, виплачені такі доходи чи ні;

-у графі 3 «Сума виплаченого доходу» відображається сума фактично виплаченого доходу платнику податку податковим агентом;

-у графі 4а «Сума нарахованого податку» відображається сума податку, нарахованого та утриманого з доходу, нарахованого платнику податку згідно із законодавством;

-у графі 4 «Сума перерахованого податку» відображається фактична сума перерахованого податку до бюджету.

Згідно з Довідником ознак доходів, наведеним у додатку до Порядку № 4, основна сума поворотної фінансової допомоги, наданої платником податку іншим особам, яка повертається йому, відображається у Податковому розрахунку сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку (далі – Податковий розрахунок за ф. 1ДФ) під ознакою доходу «153».

Разом з тим, основна сума поворотної фінансової допомоги, що отримується платником податку, відображається у Податковому розрахунку за ф. 1ДФ під ознакою доходу «197».

Загальнодоступний інформаційно - довідковий ресурс (категорія 103.25).

Сектор комунікацій Головного управління

ДПС у Волинській області

Єдиний державний

Єдиний державний